Planes de ahorro programados

¿Por qué conviene contratar un plan de ahorro programado?

La crisis del sistema de jubilación venezolano convierte a los planes de retiro en un instrumento de ahorro y capitalización ideal para disponer de un ingreso complementario cuando concluye la etapa laboral, o incluso antes.

Existen docenas de razones para no ahorrar para la jubilación pero, aunque una o varias de ellas le pueden sonar bien, tal vez debería conocer cuatro buenas razones para si hacerlo:

- Porque no desea confiar su jubilación a la seguridad social pública

- No quiere ser una carga para sus hijos y familiares

- Desea tener una cuenta de jubilación con beneficios fiscales

- El efecto compuesto de invertir en esa cuenta a lo largo del tiempo puede brindarle una jubilación mucho más cómoda y feliz.

Según diferentes expertos en asesoría financiera dicen que los jubilados necesitan alrededor del 70% al 80% de sus ingresos laborales para vivir cómodamente en la etapa de jubilación.

¿Cuenta usted con esa cantidad?, ¿serán sus ahorros suficientes para tener los ingresos necesarios para estar cómodos durante su jubilación?

Es posible que se sorprenda de lo mucho, o lo poco, que incluso las cuentas de tamaño generoso podrían proporcionar potencialmente en el transcurso de una jubilación. Los ejemplos a continuación ilustran cuánto podría retirar de forma segura una persona de 65 años en el primer año de jubilación.

El tamaño de sus ahorros y su duración dependerán no sólo de lo que ahorre e invierta, sino también de cómo los gaste una vez que se jubile.

Ahora, ¿cuánto se necesita ahorrar mensualmente para tener $300.000, $1.000.000 o $1.500.000 a la edad de 65 años?

Esta respuesta depende de diferentes variables, entre ellas la edad a la que se empieza a ahorrar y la tasa de interés anual, por ejemplo: si se empieza a ahorrar a los 23 años a una tasa de interés anual del 9%, se necesitaría de 70$ al mes, para que al llegar a los 65 años se cuenten con ahorros de aproximadamente 338.000$.

Es de hacer notar que el ahorrista realmente contribuiría con $35.280, el interés generado por la cuenta de ahorro en los 42 años de capitalización, generaría los $303.683,63 adicionales para la jubilación.

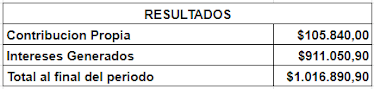

Partiendo de los mismos valores (de edad y tasa de interés) para lograr alcanzar un ahorro de $1.000.000$ a los 65 años, ahorrando desde los 23, se necesitaría de un aporte mensual de 210$ y esto permitiría tener ahorros por un valor de $1.016.890.

Como podrá nuevamente notar el lector, el ahorrista solo contribuiría con $105.840 y $911.050,90 serian generados por el interés anualizado de la cuenta de jubilación en los 42 años de funcionamiento.

Destacamos que lo importante de los planes de ahorro programados es que al final de su periodo laboral, pueda contar con un ingreso mensual que le permita mantener su calidad de vida e incluso mejorarla si es posible, con una cuenta de ahorro de $300.000 a los 65 años, usted podría tener un ingreso fijo de $27.000 al año que se derivaría en pagos mensuales de $2.250, siendo este el plan mas pequeño al que puede acceder en nuestra institución.

¿Por que es tan importante ahorrar?

Casi ninguna persona en su mejor edad laboral está pensando en como será su vida después de jubilarse, esto es un grave error, hoy podemos ver como muchas personas en Venezuela mayores a 60 años no tienen capacidad para mantener el mismo estilo de vida previo a la jubilación, ¿Es esto culpa de ellos? Si y no al mismo tiempo:

Si por no tener previsiones o ahorros que le permitieran mantenerse a flote por cuenta propia después de su jubilación, también por el desconocimiento de como funciona el sistema de jubilación venezolano en el cual hay que prestar mucha atención al articulo 11 del decreto sobre el régimen de jubilaciones y pensiones de los trabajadores de la administración pública nacional, estadal y municipal, publicado en Gaceta Oficial 6.156 del 19 de noviembre de 2014 en el caso de los trabajadores públicos donde establece que el monto de la jubilación corresponde al resultado de aplicar al salario base el porcentaje de la multiplicación de los años de servicio por 2.5. Es así como no debe exceder el 80% del sueldo base devengado, y nunca será inferior al salario mínimo nacional.

Por este motivo, debido a la hiperinflación (que no es culpa del trabajador publico que contaba con el sistema de jubilación venezolano), cualquier calculo hecho con el salario de sus 40 años de servicio aproximado, no es valido y puede que este cobrando un salario mínimo como pensión, que probablemente no resuelva sus necesidades inmediatas de alimentación, salud y ocio.

En el caso de los trabajadores del sector privado, Si la empresa no le ofrece un plan de jubilación es muy probable que cuente entonces con el Seguro Social Obligatorio como alternativa para su jubilación, el sistema del seguro social está regulado por el decreto con rango, valor y fuerza de la ley de reforma parcial de la ley del seguro social, en su articulo 29 donde indica que la pensión de vejez se calculará de la misma manera que la pensión por invalidez citado en el articulo 16 del mismo decreto donde establece que esta compuesta por:

Una suma básica, igual para todas las pensiones, en la cuantía que determine el reglamento; más una cantidad equivalente al treinta por ciento (30%) del salario de referencia del asegurado o asegurada y también indica que la pensión de invalidez no podrá ser menor del cuarenta por ciento (40%) del salario en referencia

Conociendo estos datos, es necesario que se haga las siguientes preguntas:

¿De que voy a depender una vez termine mi periodo laboral?

¿Son mis ahorros suficientes para mantener mi calidad de vida?

¿Cuanto dinero gasto mensualmente con mi estilo de vida?

En Cercapital estamos para asesorarlos en nuestros diferentes productos y servicios financieros tanto para proyecciones a largo plazo como a corto plazo

Comentarios

Publicar un comentario